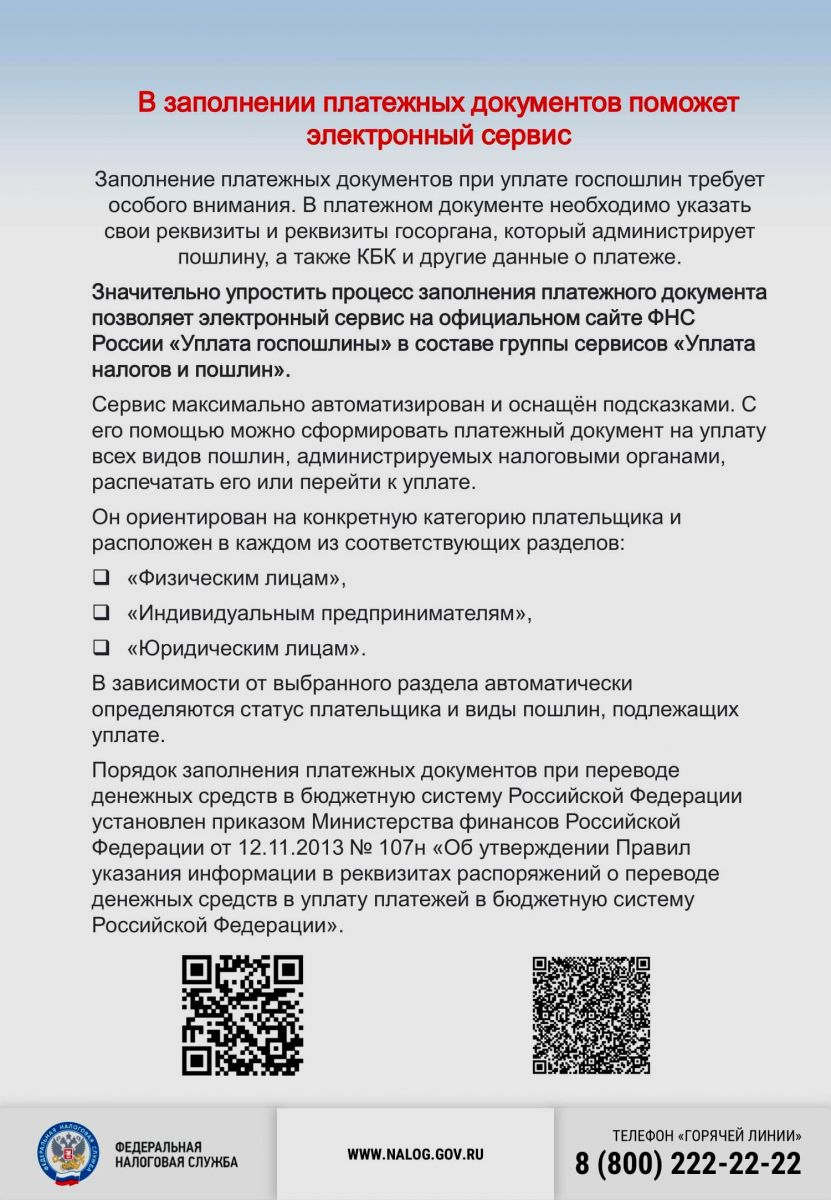

ВНИМАНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

Межрайонная ИФНС России № 15 по Воронежской области информирует налогоплательщиков о сроке уплаты налогов - смотреть видеоролик

ВНИМАНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

Межрайонная ИФНС России № 15 по Воронежской области информирует налогоплательщиков о сроке уплаты налогов - смотреть видеоролик

Уважаемые налогоплательщики!

Декларационная кампания по НДФЛ продлится до 04 мая 2022 года

Лица, обязанные представить декларацию по форме 3-НДФЛ за 2021 год до 4 мая 2022 года:

получившие доход от продажи транспортных средств, находившихся в собственности менее 3 лет, недвижимого имущества, находившегося в собственности менее 5 лет и не попадающего под освобождение от налогообложения;

получившие в дар от физических лиц, не являющихся близкими родственниками, недвижимое имущество, транспортные средства, акции, доли, паи;

получившие выигрыши от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до 15000 руб.;

получившие доходы от источников, находящихся за пределами Российской Федерации.

Если сумма вычета больше полученного дохода, то декларация 3-НДФЛ не предоставляется, независимо от срока нахождения в собственности имущества.

При продаже или получении в дар недвижимости от лица, которое не является близким родственником, необходимо представить декларацию по форме 3-НДФЛ и документы подтверждающие расходы. При отсутствии обязанности по представлению декларации рекомендуем представить подтверждающие документы.

Налоговую декларацию по форме 3-НДФЛ можно подать в отделениях Многофункциональных центров государственных и муниципальных услуг Воронежской области (МФЦ) или заполнить с помощью сервиса «Личный кабинет налогоплательщика для физических лиц» в режиме онлайн.

Оплатить налог, исчисленный в декларации, необходимо до 15 июля 2022 года

Уважаемые налогоплательщики!

с 21.06.2021

В соответствии с приказами ФНС России от 17.03.2020 № ЕД-7-10/163@ «О неотложных мерах по предупреждению распространения коронавирусной инфекции (COVID-19)», 11.06.2021 № ЕД-7-10/555@ «О внесении изменений в приказ Федеральной налоговой службы от 17.03.2020 № ЕД-7-10/163@», 01.06.2020 № ЕД-7-1/362@ «Об утверждении Положения по обеспечению деятельности налоговых органов в условиях преодоления в Российской Федерации последствий неблагоприятной эпидемиологической ситуации»

Изменен порядок работы налоговых инспекций с посетителями!

В целях обеспечения безопасности граждан и в рамках предупреждения распространения коронавируса COVID-19, временно, до особых распоряжений,

обслуживание налогоплательщиков в налоговых инспекциях и их подразделениях осуществляется только по предварительной записи.

Записаться можно через сервис

"Онлайн-запись на прием в Инспекцию".

Пожалуйста, берегите себя и своих близких –

оставайтесь дома!

Если вы по каким-то причинам не можете направить через интернет декларации, налоговую отчетность и прочую входящую корреспонденцию –

оставьте её в специальном боксе на входе в налоговую инспекцию с указанием вашего номера телефона для связи.

Вся корреспонденция будет зарегистрирована и обработана в установленном порядке.

Надеемся на ваше понимание!

Уважаемый налогоплательщик!

С 1 июля 2015 года по 30 июня 2016 года в соответствии с Федеральным законом от 8 июня 2015г. № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» Вы можете сообщить о своих зарубежных активах и счетах в налоговый орган по месту жительства или в ФНС России.

Добровольное декларирование направлено на освобождение от ответственности за ранее совершенные нарушения налогового, таможенного и валютного законодательства, а также позволяет передать активы от номинального владельца бенефициарному (реальному) владельцу без уплаты налога.

Форма специальной декларации и порядок ее заполнения и представления размещены на официальном сайте ФНС России www.nalog.ru в разделах «Деофшоризация и декларирование зарубежных активов https://www.nalog.ru/rn77/about_fts/international_cooperation/deooffshore/ и «Прием специальных деклараций (декларирование активов и счетов)»(https://www.nalog.ru/rn77/taxation/specdecl/).

ФНС России обеспечивает конфиденциальный режим хранения поданных специальных деклараций, не имеет права передавать, содержащиеся в них сведения третьим лицам и использовать их для целей осуществления мероприятий налогового контроля.

Также ФНС России подготовила для Вас информационную брошюру (https://www.nalog.ru/rn77/about_fts/brochure/), в которой в доступной форме изложены особенности уплаты налогов в Российской Федерации при ведении бизнеса за границей или при наличии зарубежных активов, объясняется, как избежать двойного налогообложения, какая информация подлежит раскрытию, а также многие другие вопросы декларирования зарубежных активов и счетов.

Об изменениях в форму и правила заполнения заявления о ввозе товаров и уплате косвенных налогов налогоплательщиками – членами ЕАЭС

С первого января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29.05.2014 года, который определяет порядок взимания косвенных налогов и механизм контроля за их уплатой при экспорте и импорте товаров государств - членов союза.

В соответствии с изменениями, внесенными Протоколом от 08.10.2014 года «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов», с 01.01.2015 года внесены изменения в форму и правила заполнения заявления о ввозе товаров и уплате косвенных налогов, в частности, предусмотрена корректировка показателей ранее представленных заявлений в случае увеличения стоимости импортированных товаров. Установлен порядок заполнения уточненных заявлений в случае возврата товаров ненадлежащего качества (п.п. 4,5 «г» ст.5 Протокола).

Изменяется порядок проставления (отказ в проставлении) отметок на заявлениях о ввозе товаров и уплате косвенных налогов, представленных в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (по ТКС). С 01.01.2015 года в случае представления налогоплательщиком заявления в электронном виде, налоговый орган также в электронном виде проставляет отметку об уплате косвенных налогов (освобождения или иного порядка исполнения налоговых обязательств), либо документ с мотивированным отказом.

Налогоплательщик, в свою очередь, имеет возможность направить в электронном виде налогоплательщику государства-члена Евразийского союза, с территории которого экспортированы товары, копии составленного им заявления и документа, полученного от налогового органа, подтверждающего факт уплаты налога.

Сайт использует сервисы веб-аналитики Яндекс Метрика и Спутник с помощью технологии «cookie», чтобы пользоваться сайтом было удобнее. Вы можете запретить обработку cookies в настройках браузера. Подробнее в Политике